Немало продуктов предлагает Промсвязьбанк, в числе которых ипотека. При этом первоначальный взнос является одним из ключевых способов обеспечения. Программы без первого платежа встречаются редко, зато банки предлагают альтернативные варианты кредитования. Рассмотрим, что конкретно предлагает Промсвязьбанк.

Можно ли получить ипотеку без взноса.

Промсвязьбанк в вопросе денежного обеспечения лоялен. Минимальная величина первого взноса стартует от отметки в 10% стоимости объекта, а в рамках льготных программ от 15. Платеж стандартной 20-процентной величины предусмотрен условиями программы «Военная ипотека». Максимальный размер взноса может достигать 90% от стоимости недвижимости.

Из-за пандемии большинство банков отказалось кредитовать ипотечных заемщиков без обеспечения в виде взноса. В этом отношении не стал исключением и Промсвязьбанк.

Ипотека без первоначального взноса в этом банке предусматривает следующие варианты:

- полное или частичное погашение платежа средствами материнского капитала;

- рефинансирование ранее выданной ипотеки;

- оформление кредита, не предусматривающего внесение первоначального платежа, под залог недвижимости.

Ипотека без взноса в Промсвязьбанке.

Общие условия программы.

Условиями программы Промсвязьбанк разделяет заемщиков на две категории.

Первые вправе оформить заем под залог собственного имущества на любые цели и в этом случае:

- минимальная сумма не опустится ниже отметки в 1 000 000 рублей, максимальная не превысит 10 000 000;

- период кредитования будет варьироваться в пределах 3-20 лет;

- ставка составит 12,2% годовых при наличии страхования;

- коэффициент отношения суммы к стоимости предмета залога не должен быть менее 20 и более 50%;

- банк применит надбавку в размере 3%, если заемщик откажется от комплексного страхования.

- кредит будет погашаться аннуитетными платежами.

Вторая категория заемщиков сможет оформить кредит с целью приобретения другого жилья.

Условия кредитования для таких клиентов следующие:

- кредитный лимит от 500 000 до 30 000 000 рублей для квартир в Москве, Санкт-Петербурге, МО или ЛО и до 20 000 000 рублей для недвижимости в других субъектах;

- срок погашения займа в пределах 3-30 лет;

- коэффициент кредит/залог от 20 до 90%;

- аннуитетная система погашения кредита;

- надбавка 3% при отказе от комплексного страхования;

- минимальная процентная ставка составляет 7,89% и применяется для клиентов, являющихся держателями зарплатных карт Промсвязьбанка, работниками ОПК, госорганизаций, а также пользователями премиального пакета Orang Premium Club. Заемщики, намеревающиеся приобрести жилье у одного из партнеров банка, также могут рассчитывать на пониженную ставку (7,99 или 8,19%). Остальным клиентам кредит предлагается по ставке 8,59% годовых.

Требования к заемщикам.

В этой части наблюдается полное соответствие требованиям, предусмотренным в рамках обычных ипотечных программ.

Это означает, что клиент должен:

- иметь гражданство России;

- проживать или работать в месте нахождения отделения Промсвязьбанка;

- быть не моложе 21 года на момент обращения;

- не быть старше 65 лет на дату погашения кредита;

- иметь общий стаж не менее 1 года и текущий от 4 месяцев;

- трудиться по найму (желательно);

- иметь мобильный и стационарный рабочий телефон;

- не подлежать призыву (если мужчина не достиг 27 лет).

Требования к предмету залога.

По условиям программы заемщик обязан предоставить залог, в качестве которого рассматривается имеющаяся у него недвижимость.

И вот какие требования предъявляет кредитор к этой недвижимости:

- Объект должен являться квартирой в МКД, а для столицы, Санк-Петербурга, МО и ЛО квартирой в МКАД либо жилом доме блокированной застройки;

- Здание, в котором находится квартира, может быть удалено от ближайшего офиса банка не более чем на 150 км;

- Дом не может быть аварийным, не должен подлежать сносу или реконструкции;

- Износ здания не более 55%;

- Несущие стены должны быть из кирпича, крупных блоков или железобетонных панелей, а перекрытия из железобетонных плит;

- Здание, где располагается квартира, не может относиться к домам барачного, гостиничного, панельного типа или типа «общежитие» (за редким исключением);

- Квартира должна находиться в удовлетворительном состоянии, быть пригодной для постоянного проживания, иметь кухню и санузел, быть подключенной к инженерным коммуникациям;

- Залогодатель, в качестве которого может выступать сам заемщик или другое лицо, должен быть совершеннолетним;

- Обязательно подтвержденное выпиской из ЕГРН зарегистрированное право собственности на предмет залога;

- Отсутствие любых обременений, кроме залога в пользу банка или ограничений, установленных в случае признания здания объектом культурного наследия;

- Отсутствие несанкционированной перепланировки, за исключением видов работ, одобренных банком. При наличии неузаконенных переделок объект принимается в залог при условии того, что:

- перепланировку можно легализовать;

- заемщик (залогодатель) согласует перепланировку или вернет помещению первоначальное состояние не позднее чем истечет 12 месяцев после выдачи кредита;

- при передаче квартиры в залог на ее жилплощади не должно быть зарегистрировано более 10 человек;

- отсутствие в перечне ранее прописанных в квартире граждан лиц, снятых с учета в связи с призывом в армию или отбытием наказания.

Существуют и дополнительные требования, которые применяются в зависимости от местонахождения недвижимости и цели кредита.

Порядок оформления.

На начальном этапе для рассмотрения заявки потребуются:

- заполненная анкета;

- паспорт;

- СНИЛС;

- документ о семейном положении;

- военный билет;

- документы, подтверждающие занятость, стаж и доход.

После одобрения кандидатуры заемщика банк рассматривает объект, предлагаемый в качестве предмета залога.

Здесь необходимо предоставить:

- правоустанавливающий и правоудостоверяющий документы;

- техническую документацию;

- выписку из домовой книги или ЕЖД;

- отчет об оценке;

- иные документы по требованию кредитной организации.

На двух последних этапах оформления кредита готовятся и подписываются все документы, заключается договор страхования, регистрируется сделка, а также осуществляется расчет с продавцом.

Преимущества и недостатки.

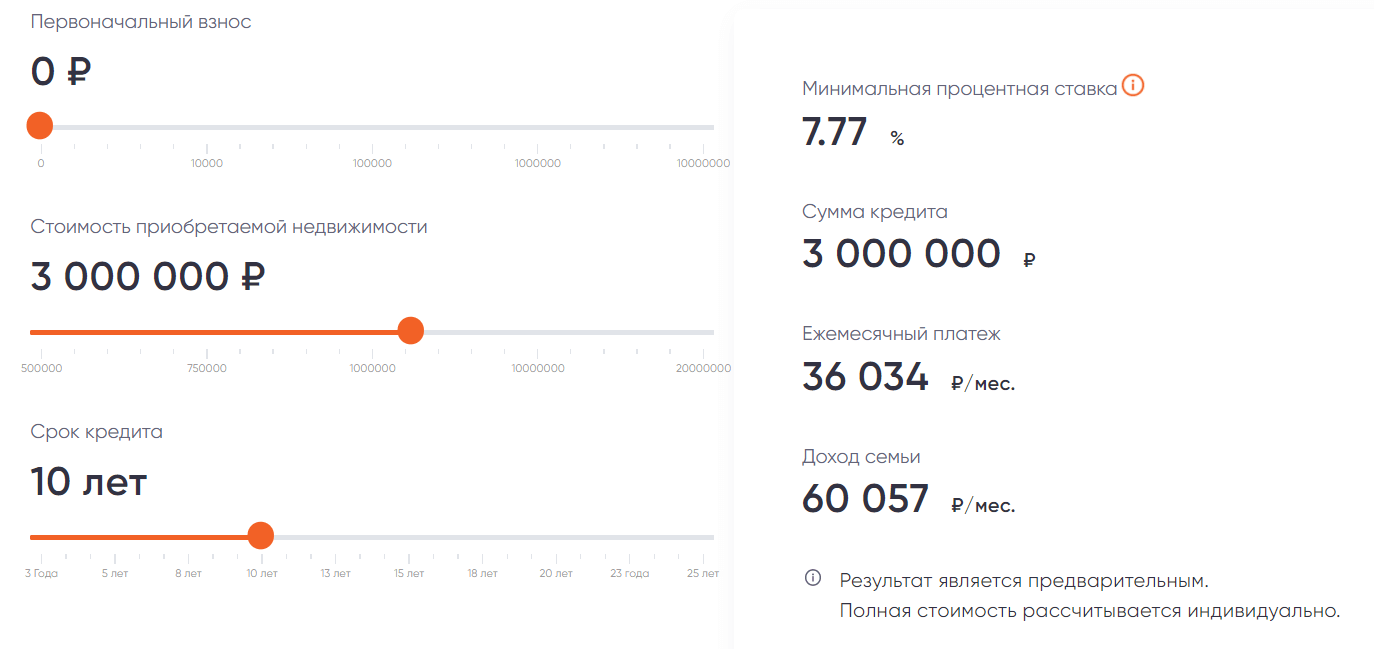

Присутствуют и недостатки в программе, которую предлагает Промсвязьбанк. То, чем опасна ипотека без первоначального взноса, наглядно показывает калькулятор.

Калькулятор ипотеки

Обратите внимание на пример.