Используя онлайн калькулятор ипотеки Сбербанка 2020 года, несложно подобрать выгодный вариант кредитования в рамках той или иной программы. Однако, прежде чем произвести расчет параметров ипотечного кредита, необходимо ознакомиться с предлагаемыми Сбербанком продуктами и хотя бы наметить приемлемый вариант. Далее рассмотрим, что предлагает крупнейший кредитор страны в текущем году своим заемщикам и как рассчитать ипотечный кредит.

Как работает онлайн калькулятор

Калькуляторов для расчета ипотеки в сети множество, но все они работают по единому алгоритму. А это означает, что для получения примерных параметров ипотечного кредита, потребуются следующий набор исходных данных:

- Стоимость объекта недвижимости, которая будет совпадать с размером кредита либо составлять часть от нужной величины. На практике банк может одобрить любую сумму в зависимости от того, насколько заемщик соответствует требованиям кредитора.

- Величина первоначального платежа. Как правило, стандартный взнос составляет не менее 20 %, причем при указании данной величины ориентироваться следует на стоимость жилья.

- Период кредитования. В рамках большинства ипотечный программ минимальный срок составляет 12 месяцев, а максимальный может достигать 30 лет. Потенциальный заемщик должен указать тот период, в течение которого он планирует погасить кредит.

- Ставка. Здесь можно указать процент, предлагаемый кредитной организацией в рамках выбранной кредитополучателем программы, однако, конечный результат будет зависеть от кредитора.

- Тип платежа. Так как практически все банки страны используют сейчас аннуитетную систему расчетов, выбирать следует именно такой платеж. Дифференцированная система в настоящее время применяется редко. К тому же аннуитет позволяет погашать кредит равными суммами в течение всего периода кредитования.

- Дополнительные данные, влияющие на условия кредитования.

В зависимости от разновидности калькулятора в этом блоке указываются следующие данные:

- величина комиссионного сбора (единоразового, ежемесячного или ежегодного);

- сведения об использовании средств господдержки (например, материнского капитала);

- сведения о страховании;

- иные сведения.

Перечень таковых будет включать следующие:

- величина ежемесячного платежа по ипотеке;

- сумма переплаты по кредиту в денежном выражении и в процентах;

- итоговая величина средств, подлежащих возврату кредитору.

В дополнение к основным параметрам отдельные калькуляторы представляют сведения о величине необходимого для получения кредита дохода и примерный график платежей.

Какую ипотеку предлагает Сбербанк

Новое жилье

Ипотека на покупку новостройки в 2020 году предоставляется по ставке от 6,5 % при условии того, что:

- клиент внесет первоначальный взнос не менее 20 %;

- кредит будет погашен в течение 7 лет;

- страховка оформлена в аккредитованной банком компании, причем не только на залоговый объект, но и на заемщика;

- заемщик является зарплатным клиентом Сбербанка или получает пенсию на карту данного кредитора.

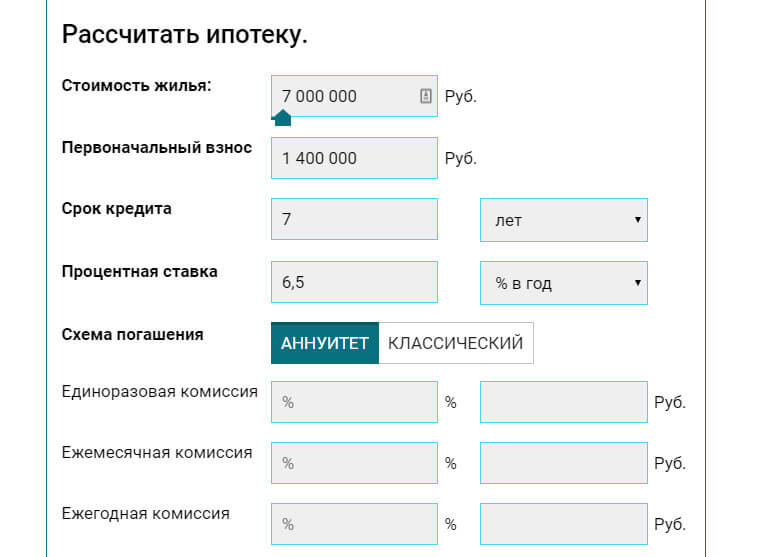

При соблюдении означенных условий заемщик может рассчитывать на минимальный процент. Введем основные параметры в калькулятор и оценим результат. Допустим в качестве объекта для приобретения выступает новая однокомнатная квартира в Москве стоимостью 7 млн. рублей.

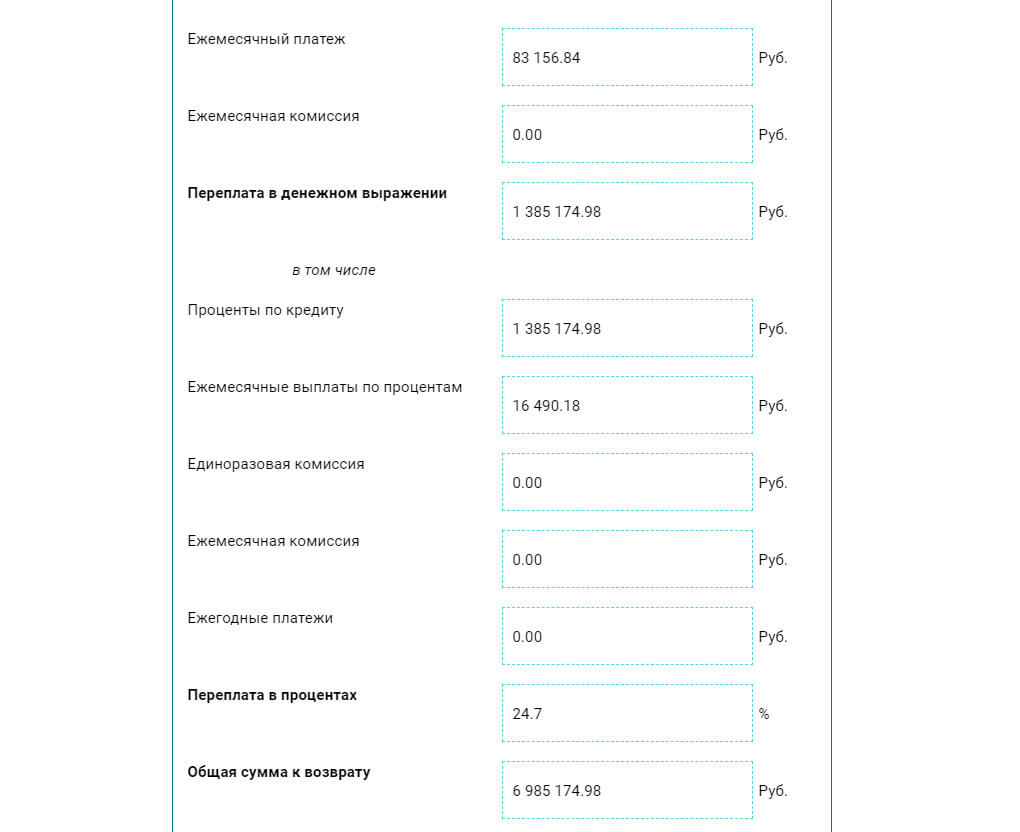

Далее сразу же получаем результат:

На выходе получаем весьма неоднозначную картину. Чтобы воспользоваться возможностью погасить кредит по минимальной ставке, заемщик должен не только внести внушительных размеров первоначальный взнос, но и погасить кредит в сжатые сроки крупными суммами. При этом сумма переплаты практически равна величине первоначального взноса, а общая сумма к возврату выходит чуть меньше изначально ссуженной величины.

Готовое жилье

Ипотека на вторичное жилье в текущем году предусматривает следующие условия кредитования:

- внесение первоначального взноса в размере от 15 %;

- возможность погашения кредита в течение периода от 1 года до 30 лет;

- минимальная ставка по кредиту в рамках акции «молодая семья» составляет 8,5 %, максимальная будет варьироваться в зависимости от запросов и возможностей клиента;

- кредитный лимит предоставляется от суммы в 300 000 рублей.

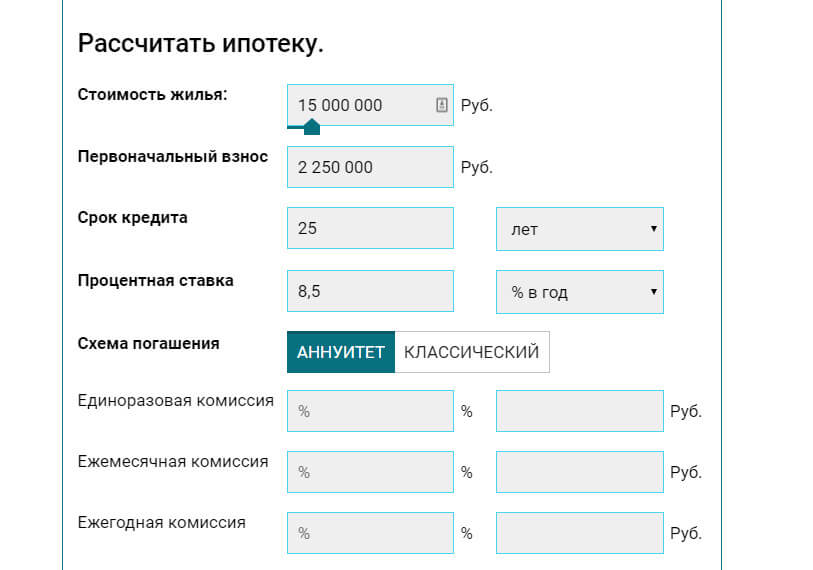

Вводим в калькулятор следующие данные:

- стоимость жилья 15 млн. рублей;

- первоначальный взнос в размере 15 % от стоимости объекта — 2 250 000 рублей;

- период кредитования возьмем приближенный к максимальному – 25 лет;

- процентную ставку минимальную – 8,5 %.

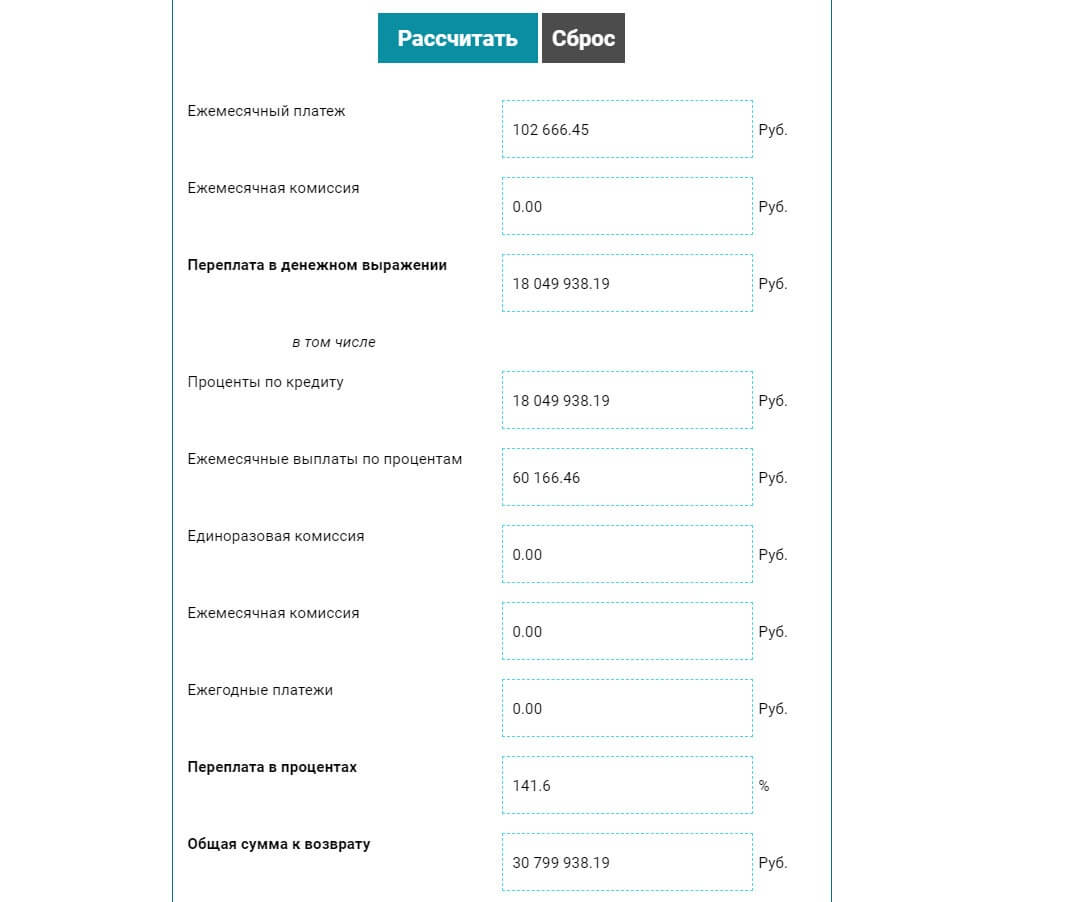

Результат получается следующий:

Таким образом, чтобы оформить ипотечный кредит в качестве участника программы «молодая семья» по минимальной ставке и на длительный срок, заемщик должен не только соответствовать определенным требованиям, но и обладать достаточно высоким доходом.

В калькуляторе для расчета ипотеки онлайн есть возможность посмотреть периоды погашения кредита и процентов. Так же есть возможность посмотреть остаток на данный момент. Очень удобно и полезно. Для того что бы активировать данную функцию необходимо нажать на кнопку «Показать таблицу»

Так же есть специальная кнопка для визуального показа графика погашения ипотеки и кнопки для печати в PDF формате.

Кроме того, величина переплаты указывает на то, что длительные периоды кредитования требуют от заемщика больших финансовых вливаний, нежели краткосрочные отношения с кредитором.

Калькулятор для расчета ипотеки Сбербанка в онлайн режиме.

Калькулятор ипотеки

Как выбрать подходящий продукт

Снижению ипотечной ставки по продуктам Сбербанка способствуют такие факторы, как:

- Оформление договора страхования жизни и здоровья заемщика;

- Использование сервиса Дом Клик;

- Наличие у заемщика зарплатной карты Сбербанка;

- Кредитование в рамках специальных программ;

- Покупка новой квартиры у аккредитованного застройщика.

Стоит также отметить, что при расчете ипотеки следует опираться на основные условия, которые диктует кредитор.

В 2020 году Сбербанк выделяет следующие:

- Кредитный лимит от 300 000 до 30 млн. рублей;

- Период кредитования от 1 года до 30 лет;

- Минимально возможная ипотечная ставка в 6,5 %, максимально допустимая – 11,2 %.

Исходя из основных условий, кредитная организация подбирает индивидуальные условия для каждого отдельно взятого заемщика. При этом банк учитывает основополагающие критерии, такие как платежеспособность клиента, состояние его кредитной истории, возможность подтвердить доход.