Все более привлекательной становится в ВТБ 24 ипотека, и калькулятор онлайн, используемый для примерного расчета кредита – яркое тому подтверждение. О том, какие возможности открываются перед потенциальными заемщиками ВТБ и как рассчитать кредит при помощи ипотечного калькулятора, поговорим далее.

Что изменилось в рамках ипотечных программ

Первостепенное и самое существенное изменение коснулось ипотечной ставки, предлагаемой ВТБ. По заявлению представителей кредитной организации, прозвучавшему 11 февраля 2020 года, банк снижает ставки по всей линейке ипотечных продуктов на 0,5 %, в результате чего минимальная ставка по ипотечным кредитам теперь стартует от 7,9 %. И это, пожалуй, самый приятный момент.

Чтобы иметь полную картину происходящего остановимся на основных ипотечных продуктах от ВТБ. В текущем 2020 году граждане, отвечающие требованиям кредитора, смогут оформить ипотечный кредит в рамках основных и специальных программ.

Новостройка

Ипотека на покупку квартиры в новостройке, в том числе у аккредитованных банком застройщиков, предусматривает:

- Кредитный лимит в пределах от 600 000 до 60 миллионов рублей.

- Период кредитования, не превышающий 30 лет.

- Внесение первоначального взноса в размере не менее 10 % от стоимости новостройки. При этом стандартная величина первоначального платежа остается на уровне 20 %. Взнос меньшей величины разрешается внести при условии увеличения ставки по кредиту на 1 % (кроме случаев, когда для погашения взноса используются средства материнского капитала).

- Комплексное страхование.

- Применение минимальной ставки от 7,9 % годовых, если заемщик сможет внести не менее 50 % стоимости объекта.

Готовое жилье

Ипотека на приобретение готового жилья в текущем году предоставляется на следующих условиях:

- Минимальная сумма кредита составляет 600 000 рублей, максимальная не превышает 60 миллионов.

- Максимальный срок для возврата кредита составляет 30 лет.

- Ставка устанавливается в зависимости от величины внесенного взноса. Так, например, при внесении 50 % от стоимости приобретаемого объекта, можно рассчитывать на минимальную ставку в 7,9 % годовых.

- Первоначальный взнос не должен составлять менее 10 % с повышением ставки на 1 %. Причем данное правило не распространяется на заемщиков, использующих средства материнского капитала.

- Комплексное страхование.

Специальные программы

Особого внимания заслуживает ипотека в рамках программы «Победа над формальностями», предоставляющая потенциальным заемщикам возможность оформить кредит:

- без предоставления справки о доходах по двум документам;

- по сниженной ставке, исчисляющейся от отметки в 8,5 % (акция действует до 29 февраля 2020 года).

- на срок до 20 лет.

- с внесением первоначального взноса от 30 %.

- без возможности использования материнского капитала для погашения первоначального платежа.

Помимо описанных выше продуктов, в арсенале ВТБ в 2020 году присутствуют следующие программы:

- ипотека с господдержкой, предоставляемая по льготной ставке 5 % годовых;

- ипотека в рамках программы «Больше метров-ниже ставка», позволяющая получить скидку по ставке при покупке жилья площадью более 100 квадратных метров;

- военная ипотека;

- ипотека под залог недвижимого имущества.

Калькулятор для расчета ипотеки в ВТБ

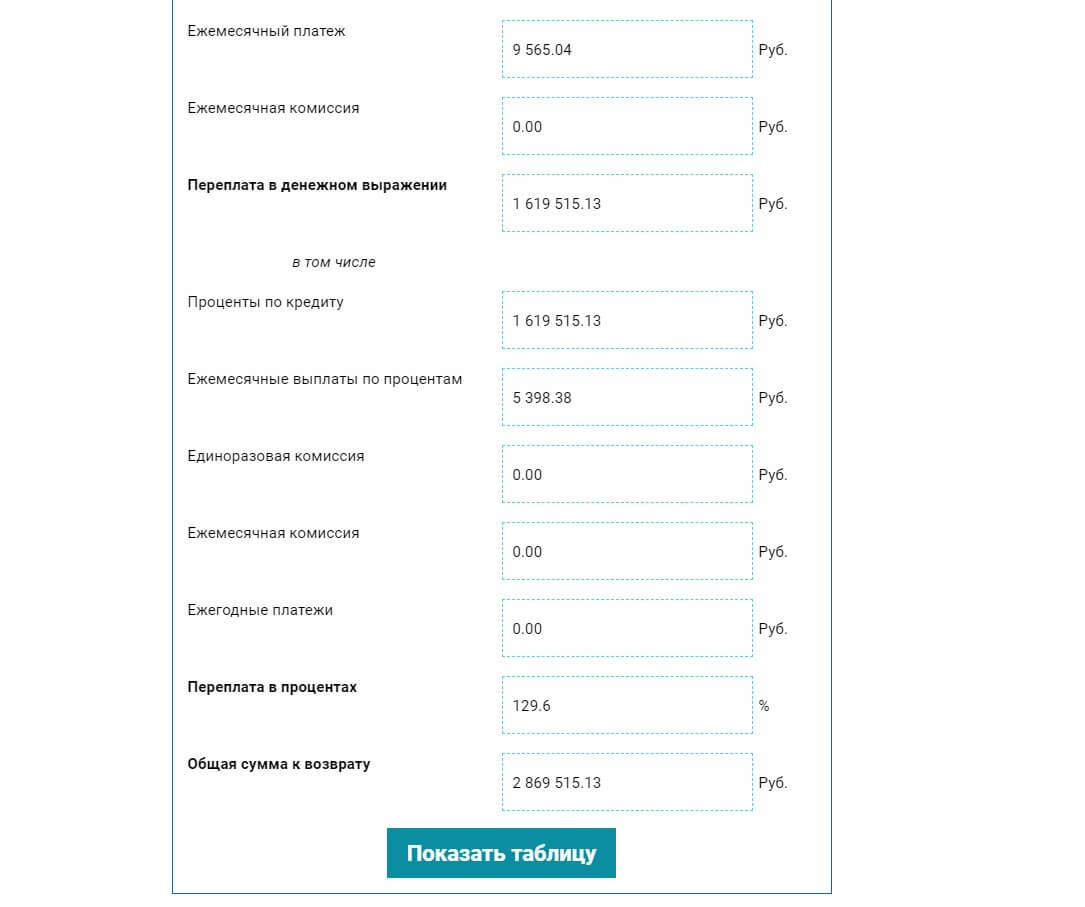

На выходе можно проанализировать результат на основании таких данных, как величина ежемесячного взноса, сумма переплаты по кредиту, в том числе в процентах, а также предлагаемого калькулятором графика платежей.

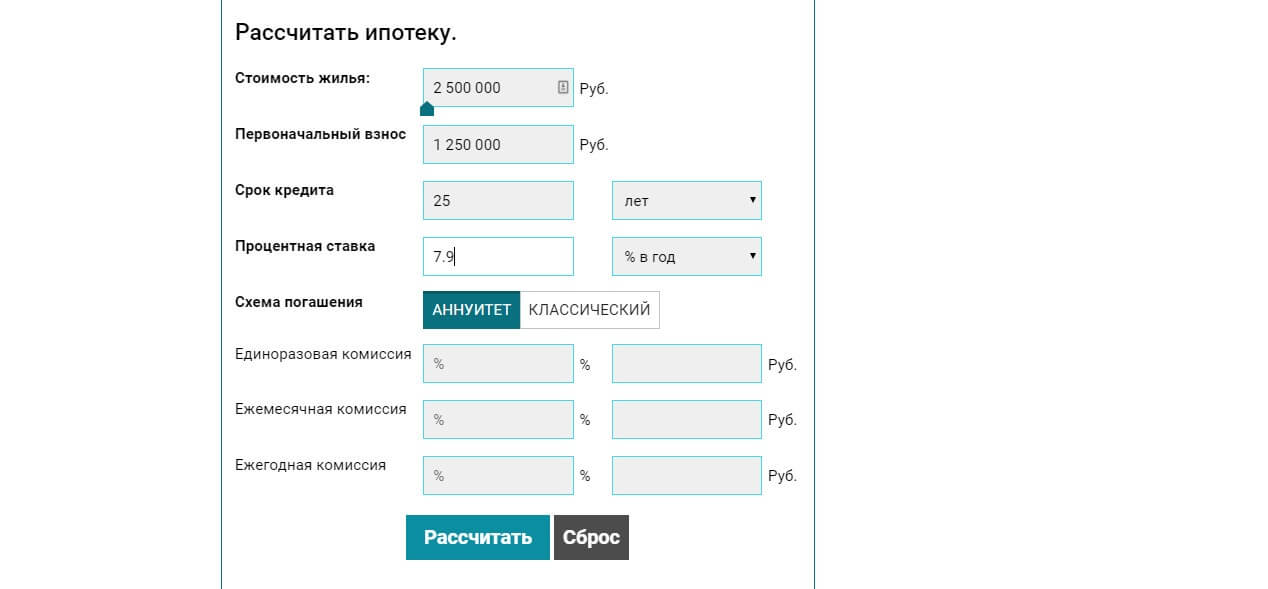

Для примера возьмем следующие исходные данные:

- Кредит в ВТБ на покупку вторичного жилья;

- Место приобретения квартиры – один из некрупных субъектов страны;

- Двухкомнатная квартира стоимостью 2 миллиона 500 тысяч рублей;

- Срок возврата кредита 25 лет;

- Минимальная ставка в 7,9 %;

- Первоначальный взнос в размере 50 %;

- Аннуитетная система расчетов (повсеместно использующаяся банками в 2020 году).

После обработки введенных данных калькулятором получаем следующий результат:

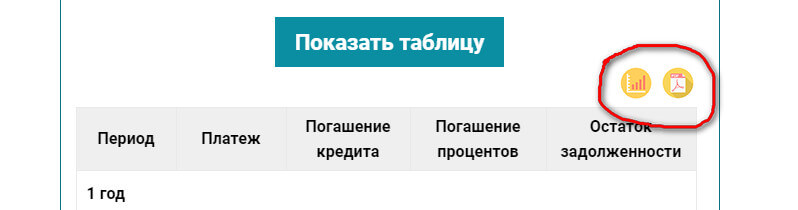

В калькуляторе для расчета ипотеки онлайн есть возможность посмотреть периоды погашения кредита и процентов. Так же есть возможность посмотреть остаток на данный момент. Очень удобно и полезно. Для того что бы активировать данную функцию необходимо нажать на кнопку «Показать таблицу»

Так же есть специальная кнопка для визуального показа графика погашения ипотеки и кнопки для печати в PDF формате.

Попробуем изменить отдельные параметры и оценить полученный результат. При тех же исходных данных применим ставку в 9 % годовых и уменьшим величину первоначального взноса до 20 %.

С увеличением ставки и уменьшением первоначального платежа получаем больший по величине ежемесячный взнос и внушительную сумму переплаты. Однако, при таком раскладе потенциальному заемщику при оформлении недостающей для покупки жилья суммы потребуется всего полмиллиона рублей. Кроме того, при таком варианте, клиент должен иметь более высокий уровень платежеспособности.

ВТБ 24 онлайн калькулятор ипотеки на 2020 год

Рассчитать ипотеку.

Что влияет на стоимость кредита

Сразу отметим тот факт, что ставка, равно как и величина кредитного лимита будут зависеть от индивидуальных условий кредитования, в частности от выбранной программы и соответствия заемщика требованиям кредитора. И в первую очередь ВТБ оценивает клиента на предмет его надежности и возможности равномерно погашать кредит в течение всего периода кредитования. От этих факторов зависит срок, величина ежемесячного платежа и сумма ссуженных средств.

Помимо этого, не стоит забывать и о применяемых кредитной организацией послаблениях и ограничениях, напрямую влияющих на отдельные параметры ипотеки.

К примеру, рассчитывать на применение минимальной ставки могут немногие заемщики, а лишь те, которые:

- Уплатят большой по величине первоначальный взнос;

- Оформят страховку и на себя, и на предмет залога, причем у аккредитованного ВТБ страховщика;

- Смогут погасить кредит в кратчайшие для себя сроки;

- Подтвердят доход и факт трудоустройства;

- Будут кредитоваться в рамках специальной программы, например, с господдержкой или в рамках действующей на момент оформления кредита акции.